نحوه محاسبه مالیات حقوق و دستمزد و معافیت های مالیات حقوق و دستمزد سال 1397

مالیات حقوق سال ۹۷ تا سقف ۲۳۰۰۰۰۰ هزار تومان در ماه صفر است یعنی هر شخصی که ماهانه دو میلیون سیصد هزار تومان حق السعی دریافت می کند از پرداخت حق دولت معاف خواهدشد . این مبلغ برای کل سال ۲۷۶۰۰۰۰۰ تومان است.

برای افرادی که دستمزد دریافتی آنها در سال ۹۷ بیش از ۲۳۰۰۰۰۰ هزار تومان در ماه است، محاسبه مالیات حقوق سال ۹۷ به شکل ذیل انجام می شود.

برای فهم بیشتر مطلب در زیر با یک مثال نحوه محاسبه مالیات حقوق سال ۹۷ را شرح می دهیم.

مالیات نفر اول که 22/000/000 ريال حقوق می گیرد:

مالیات حقوق سال ۹۷ این شخص در ماه صفر ریال است چون طبق مصوبه قانونی تمام افرادی که تا سقف ۲۳۰۰۰۰۰ تومان دستمزد دریافت می کنند از پرداخت این مبلغ معاف هستند.

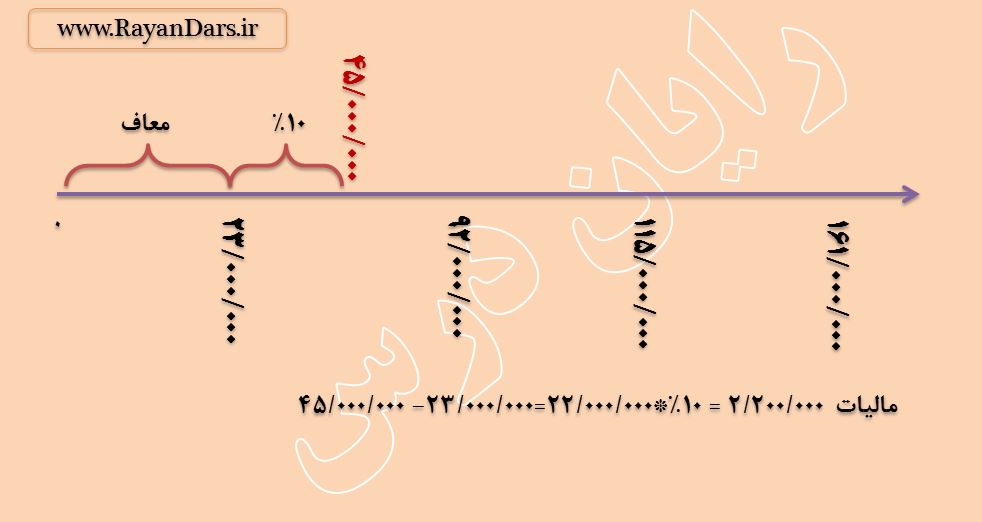

مالیات نفر دوم که 45/000/000 ريال در ماه دریافتی دارد:

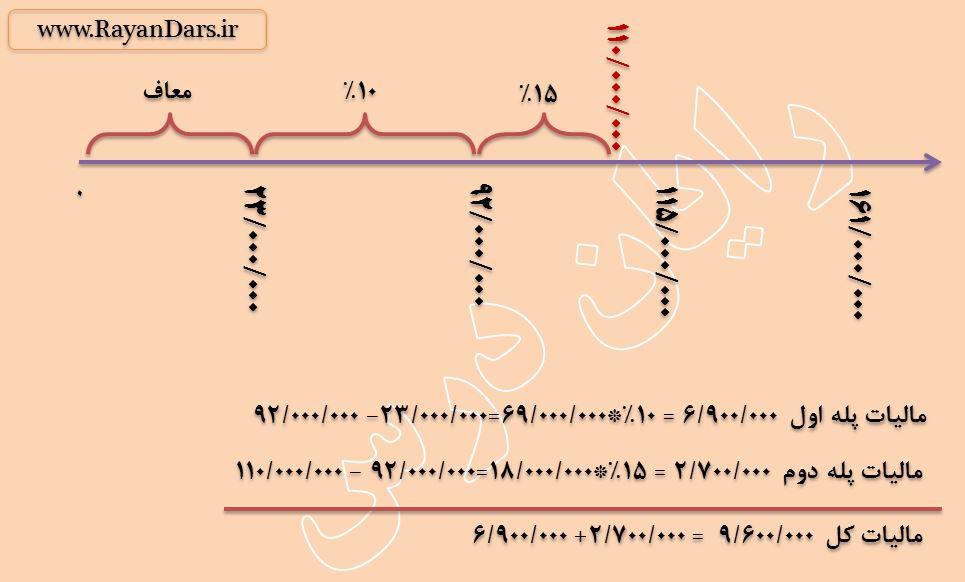

مالیات نفر سوم که 110/000/000 ريال در ماه دریافتی دارد:

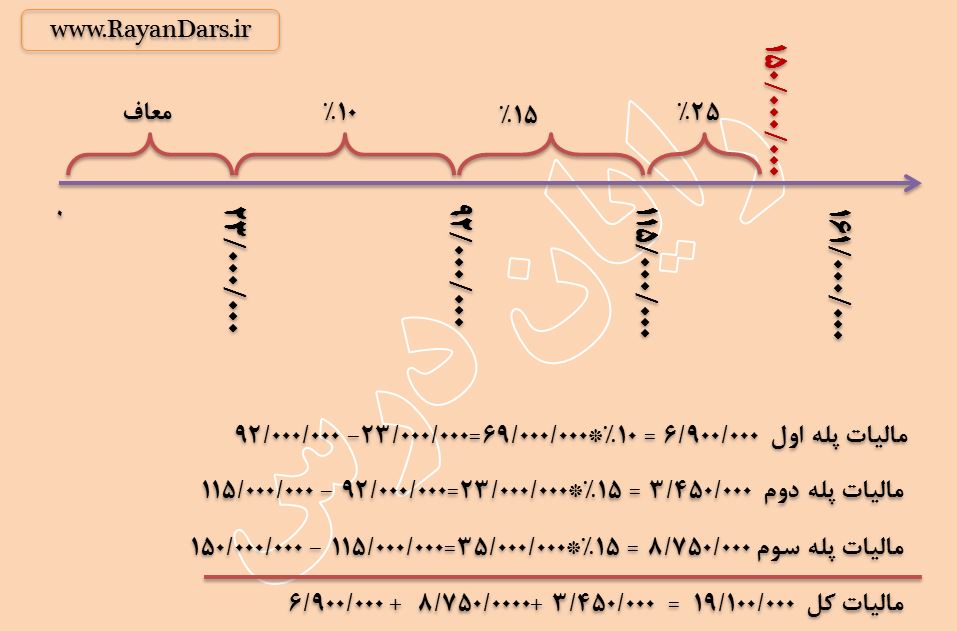

مالیات نفر چهارم که 150/000/000 ريال در ماه دریافتی دارد:

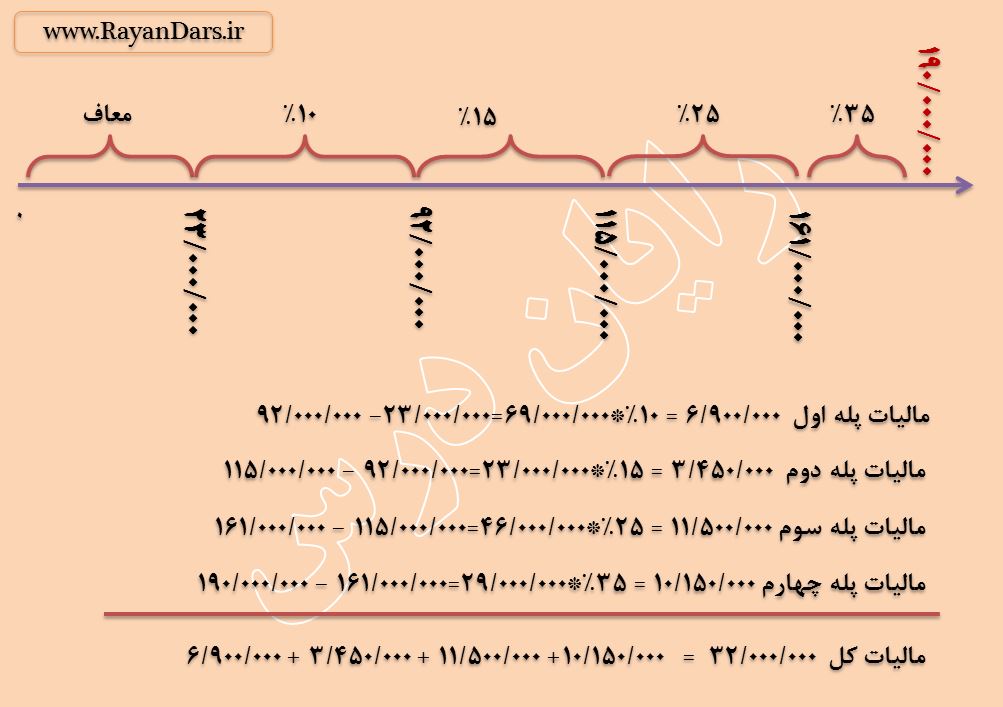

مالیات نفر پنجم که 190/000/000 ريال در ماه دریافتی دارد:

در تعیین مالیات میزان اضافه کار، حق شیت، درصد نوبت کاری و شب کاری و همچنین همه مواردیکه در فیش حقوق قید شود و به عنوان جمع حقوق و مزایا تعریف گردد، موثر خواهند بود.

برای همین برخی کارفرمایان برای اینکه مبلغ کمتری بپردازند همه جزئیات مزد پرسنل خود را در فیش دستمزد قید نمی کنند و به اصلاح مبلغی از آن را به عنوان پشت لیستی پرداخت می کنند.

برخی از معافیتهای مالیاتی حقوق و دستمزد عبارتند از :

- حقوق بازنشستگی و وظیفه و مستمری و پایان خدمت و خسارت اخراج و بازخرید خدمت و وظیفه یا مستمری پرداختی به وراث و حق سنوات و حقوق ایام مرخصی استفاده نشده .

- هزينه سفر و فوق العاده مسافرت مربوط به شغل (حق مأموریت ) .

- مسكن واگذاري در محل كارگاه يا كارخانه جهت استفاده كارگران و خانه هاي ارزان قيمت سازماني در خارج از محل کارگاه يا كارخانه كه مورد استفاده كارگران قرار ميگيرد.

- عيدي سالانه يا پاداش آخر سال جمعا معادل يك دوازدهم ميزان معافيت مالياتي.

- وجوهي كه كارفرما بابت هزينه معالجه كاركنان خود يا افراد تحت تكفل آنها مستقيماً به وسيله حقوق بگير به پزشك يا بيمارستان به استناد اسناد و مدارك مثبته پرداخت كند.

- مزاياي غيرنقدي پرداختي به كاركنان حداكثر معادل دو دوازدهم معافيت مالیاتی.

- درآمد حقوق پرسنل نيروهاي مسلح جمهوري اسلامي ايران اعم از نظامي و انتظامي، مشمولان قانون استخدامي وزارت اطلاعات و جانبازان انقلاب اسلامي و جنگ تحميلي و آزادگان و فرزندان شهدا.

- به موجب ماده 29 قانون مالیاتهای مستقیم؛ پنجاه درصد 50 % ماليات حقوق كاركنان شاغل در مناطق كمتر توسعه يافته طبق فهرست سازمان مديريت و برنامه ريزي كشور بخشوده ميشود.

- به موجب ماده 137 قانون مالیاتهای مستقیم؛ هزينه هاي درماني پرداختي هر فرد بابت معالجه خود يا همسر و اولاد و پدر و مادر و برادر و خواهر تحت تکفل، از درآمد مشمول ماليات کسر ميگردد . در مورد معلولان و بيماران خاص و صعب العالج علاوه بر هزينه هاي مذکور هزينه مراقبت و توانبخشي آنان نيز قابل کسر از درآمد مشمول ماليات معلول يا بيمار يا شخصي که تکفل او را عهده دار است، مي باشد.

- کارفرمایان بیمه شدگان سازمان تأمین اجتماعی میتوانند صرفا با کسر دو هفتم از سهم حق بیمه پرداختنی حقوق بگیران بیمه شده و کارفرمایان بیمه شده سازمان خدمات درمانی و سایر مؤسسات بیمه گر ایرانی نیز میتوانند با کسر کل حق بیمه پرداختنی حقوق بگیران بیمه شده خود، از درآمد حقوق آنان و با قید میزان آن در فهرست های حقوق تسلیمی به اداره امور مالیاتی ذیربط مالیات متعلق را محاسبه نمایند.